为贯彻落实《中华人民共和国资源税法》,浙江省财政厅、国家税务总局浙江省税务局、浙江省自然资源厅相关部门共同起草了《浙江省实施资源税法授权事项的方案(征求意见稿)》。

4月23日,浙江省财政厅公开征求《征求意见稿》意见,本着“按照税制平移的思路,保持现行税目税率、计征方式和税负水平总体不变”的原则,对

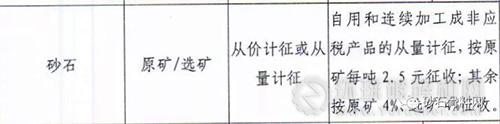

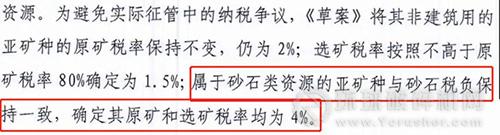

砂石、石灰石以从价计征为主,自用和连续加工非应税产品的实行从量征收。

砂石骨料网也对浙江省砂石行业同仁进行了采访沟通,以下为部分浙江省砂石行业同仁的反映意见:

砂石资源价款从价计征并不公平,本文件依然没有考虑:同样的原矿,不同的工艺和投入,生产出不同价值的产品,如果做的更好、产品价格高,从价计征,企业就要比做的差的交更多的税,这样合理吗?是鼓励把宝贵的资源优矿优用?还是优矿劣开? 同样一座山,做的好的开矿比做的差的开矿要差多少产值?多产值多缴税无可厚非,但是资源税、营业税、所得税等各种税是叠加,这样的改革每次对砂石企业来说都是增税。

计价收费有失公允,砂石企业生产出高品质的砂石而卖出的高价、多出来的工艺设备投入和生产成本、绿色

矿山建设等投入需要纳入征税的考虑范畴。若根据单方资源税征收,可以分品质区间征收,高品质的砂石生产成本增加以后,不应该再从资源税上抽取利润。同种类砂石资源,征收费用要一样的,公平公正。

希望还是实施从量计征的方法,现在老矿资源费看似不高,整改投入很大,新矿的资源价款更高,整体砂石企业负担很高,现在企业投入也大,且今年疫情影响,市场需求量减少,生产能力折半。

建议砂石按照从价计税的标准降低至2%,同时计价基数建议剔除拿矿的出让金与政策处理成本。

理由:

1.目前砂石行业火热,拿矿成本已较高,不同时期的市场矿成本差异巨大,考虑出让金已为国家收取的开矿成本,建议拿矿成本不再计入资源税基数。

2.目前市场行情定价约在70元左右,按照砂石的密度大于2.6测算,4%的税率与原计税方式相比,上涨40%有余,税负成本过高。

建议对于符合国家政策导向的国家级绿色矿山,实行资源税50%的减免。

理由:绿色矿山建设是国家的趋势,但成本相对较大,希望国家以税收政策导向入手,鼓励做的好的现代化企业,加快企业的转型升级。

新的资源税法,对增加砂石企业税负吗?欢迎各位砂石同仁留言探讨。

在线客服

在线客服

:2242538890 2233515786 280327213 技术:

:2242538890 2233515786 280327213 技术: MSN:

MSN: