在线客服

在线客服

继“最严”环保督查之后,生态环境问题被明确纳入社会主义初级阶段的主要矛盾,同时,环保税开征已经进入倒计时!2018年1月1日开征!

专家认为,此次环保税把排污费作为税额下限,征收力度大幅加强,环保税收入将会大幅提高。数据显示,2003-2015年,全国累计征收排污费2115.99亿元,其中2015年征收排污费173亿元。根据中央财经大学估计,环保税开征后,预计每年环保税征收规模可达500亿元。

矿企,你们准备好了吗?经过持续近一年的环保严查、关停、倒闭之后,环保督查已经到了一个临界点,该关停的工厂已经关停了,而剩下没有关停的企业……以后要上缴税赋了。预计每年500亿元的环保税里,你要贡献多少?

“开征环保税”,也可理解为“费”改“税”,将过去的排污费改为环保税,将排放应税污染物的企事业单位和其他生产经营者变为环保税纳税人。《环保税法》明确:直接向环境排放气、水、固体和噪声这四种应税污染物的企业事业单位和其他生产经营者,需要缴纳环保税,而这个范畴包括了大部分矿企和部分污染较严重的矿物加工业。

哪些企业需要缴税?

环保税是一种对国际贸易中有污染行为的保护。直接向环境排放气、水、固体和噪声这四种应税污染物的企业事业单位和其他生产经营者,需要缴纳环保税,而这个范畴包括了大部分制造业和部分污染较严重的加工业,涉及500多万户各类企业。也就是说,如果你的工厂涉及到:火电、钢铁、水泥、电解铝、煤炭、冶金、建材、酿造、纺织、制革、发酵、电镀、印染、造纸、食品加工、化工、制药等污染行业。铅原材料厂、钢铁厂、冶炼厂、化工厂等排污严重的企业以及烤漆厂、轮胎厂、车架厂、电池厂、塑件厂等配套企业都将面临税收负担。

不过与排污费不同的是,此次环保税增设了减税项:纳税人排放应税大气污染物或者水污染物的浓度值低于规定标准30%的,减按75%征收环境保护税。同时排污费中的减排奖励政策得到保留:纳税人排放应税大气污染物或者水污染物的浓度值低于规定标准50%的,减半征收环境保护税。

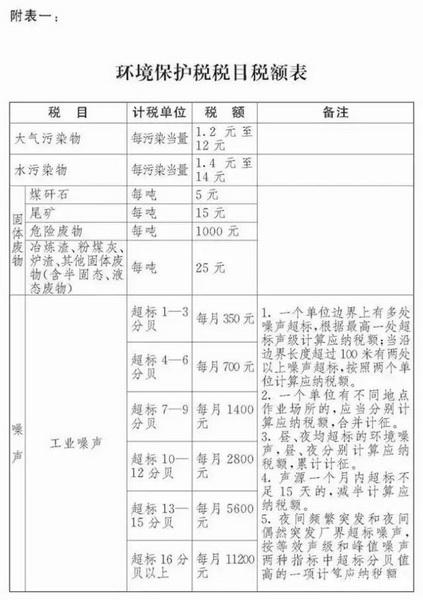

环保税主要征收范围为:大气污染物、水污染物、固体废物和噪声这四种。

这四大范围矿企真的是哪个都逃不过啊!

环保税税额标准:

以现行排污费收费标准为基础,设置环境保护税的税额标准。如:

大气污染物:每污染当量1.2元至12元;

水污染物:每污染当量1.4元至14元;

煤矸石污染物:每吨5元;

危险废物:每吨1000元;

噪声按超标分贝数,如果工业噪声超标1-3分贝,将对企业每月征收350元;

若噪声超标4-6分贝,则每月征收700元;若噪声超标16分贝以上,则每月征收11200元。生产成本大大增加,这要卖多少矿才能赚回来啊!

下图为《环保税法》所附《环保税税目税额表》

地方征税标准已出台,各地税额不一,一起看看哪里“便宜”哪里“贵”?

本次环保税法列出了环保税征税目的及税额,强调了大气和水污染物的税额由省级政府确定,报经省级人大常委会决定。简单来说,环保税税额省级政府说了算。由于各省原排污费适用不同的标准、有高有低,不少省份将原排污费标准“平移”为环保税税额,部分省份则提高了标准。

具体参考如下:

江苏:大气污染物和水污染物中的主要污染物征收标准分别是每污染当量4.8元和5.6元。基本遵循“税费平移”。(尚未通过省人大表决)

江西:大气污染物每污染当量1.2元;应税水污染物每污染当量1.4元。遵循“税费平移”,且为最低税收标准。(尚未通过省人大表决)

广东:大气污染物每污染当量1.8元;水污染物每污染当量2.8元。相比现行排污费征收标准有所上浮。(尚未通过省人大表决)

山东:二氧化硫、氮氧化物每污染当量征收环保税6.0元,其他应税大气污染物每污染当量征收环保税1.2元;应税水污染物每污染当量征收环保税1.4元。(尚未通过省人大表决)

福建:大气污染物每污染当量1.2元;水污染物中,五项重金属、化学需氧量和氨氮每污染当量1.5元,其他水污染物每污染当量1.4元。基本遵循“税费平移”。(已通过省人大表决)

贵州:大气污染物每污染当量2.4元;水污染物每污染当量2.8元。为贵州现行排污费征收标准的两倍。(已通过省人大表决)

浙江:大气污染物每污染当量1.4元,四类重金属污染物为每污染当量18元;水污染物每污染当量1.4元,五类重金属污染物每污染当量1.8元。基本遵循“税费平移”。(尚未通过省人大表决)

生产成本增加,矿石会涨价么?不说了,赶紧想想怎么和客户解释吧!!!

附:

中华人民共和国环境保护税法

(2016年12月25日第十二届全国人民代表大会常务委员会第二十五次会议通过)

第一章 总 则

第一条 为了保护和改善环境,减少污染物排放,推进生态文明建设,制定本法。

第二条 在中华人民共和国领域和中华人民共和国管辖的其他海域,直接向环境排放应税污染物的企业事业单位和其他生产经营者为环境保护税的纳税人,应当依照本法规定缴纳环境保护税。

第三条 本法所称应税污染物,是指本法所附《环境保护税税目税额表》、《应税污染物和当量值表》规定的大气污染物、水污染物、固体废物和噪声。

第四条 有下列情形之一的,不属于直接向环境排放污染物,不缴纳相应污染物的环境保护税:

(一)企业事业单位和其他生产经营者向依法设立的污水集中处理、生活垃圾集中处理场所排放应税污染物的;

(二)企业事业单位和其他生产经营者在符合国家和地方环境保护标准的设施、场所贮存或者处置固体废物的。

第五条 依法设立的城乡污水集中处理、生活垃圾集中处理场所超过国家和地方规定的排放标准向环境排放应税污染物的,应当缴纳环境保护税。

企业事业单位和其他生产经营者贮存或者处置固体废物不符合国家和地方环境保护标准的,应当缴纳环境保护税。

第六条 环境保护税的税目、税额,依照本法所附《环境保护税税目税额表》执行。

应税大气污染物和水污染物的具体适用税额的确定和调整,由省、自治区、直辖市人民政府统筹考虑本地区环境承载能力、污染物排放现状和经济社会生态发展目标要求,在本法所附《环境保护税税目税额表》规定的税额幅度内提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。

第二章 计税依据和应纳税额

第七条 应税污染物的计税依据,按照下列方法确定:

(一)应税大气污染物按照污染物排放量折合的污染当量数确定;

(二)应税水污染物按照污染物排放量折合的污染当量数确定;

(三)应税固体废物按照固体废物的排放量确定;

(四)应税噪声按照超过国家规定标准的分贝数确定。

第八条 应税大气污染物、水污染物的污染当量数,以该污染物的排放量除以该污染物的污染当量值计算。每种应税大气污染物、水污染物的具体污染当量值,依照本法所附《应税污染物和当量值表》执行。

第九条 每一排放口或者没有排放口的应税大气污染物,按照污染当量数从大到小排序,对前三项污染物征收环境保护税。

每一排放口的应税水污染物,按照本法所附《应税污染物和当量值表》,区分第一类水污染物和其他类水污染物,按照污染当量数从大到小排序,对第一类水污染物按照前五项征收环境保护税,对其他类水污染物按照前三项征收环境保护税。

省、自治区、直辖市人民政府根据本地区污染物减排的特殊需要,可以增加同一排放口征收环境保护税的应税污染物项目数,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和国务院备案。

第十条 应税大气污染物、水污染物、固体废物的排放量和噪声的分贝数,按照下列方法和顺序计算:

(一)纳税人安装使用符合国家规定和监测规范的污染物自动监测设备的,按照污染物自动监测数据计算;

(二)纳税人未安装使用污染物自动监测设备的,按照监测机构出具的符合国家有关规定和监测规范的监测数据计算;

(三)因排放污染物种类多等原因不具备监测条件的,按照国务院环境保护主管部门规定的排污系数、物料衡算方法计算;

(四)不能按照本条第一项至第三项规定的方法计算的,按照省、自治区、直辖市人民政府环境保护主管部门规定的抽样测算的方法核定计算。

第十一条 环境保护税应纳税额按照下列方法计算:

(一)应税大气污染物的应纳税额为污染当量数乘以具体适用税额;

(二)应税水污染物的应纳税额为污染当量数乘以具体适用税额;

(三)应税固体废物的应纳税额为固体废物排放量乘以具体适用税额;

(四)应税噪声的应纳税额为超过国家规定标准的分贝数对应的具体适用税额。

第三章 税收减免

第十二条 下列情形,暂予免征环境保护税:

(一)农业生产(不包括规模化养殖)排放应税污染物的;

(二)机动车、铁路机车、非道路移动机械、船舶和航空器等流动污染源排放应税污染物的;

(三)依法设立的城乡污水集中处理、生活垃圾集中处理场所排放相应应税污染物,不超过国家和地方规定的排放标准的;

(四)纳税人综合利用的固体废物,符合国家和地方环境保护标准的;

(五)国务院批准免税的其他情形。

前款第五项免税规定,由国务院报全国人民代表大会常务委员会备案。

第十三条 纳税人排放应税大气污染物或者水污染物的浓度值低于国家和地方规定的污染物排放标准百分之三十的,减按百分之七十五征收环境保护税。纳税人排放应税大气污染物或者水污染物

:2242538890 2233515786 280327213 技术::497398702

:2242538890 2233515786 280327213 技术::497398702  MSN:

MSN:

豫公网安备 41010502002251号

扫破碎机网微信公众号-阅读行业最新资讯