2023年接近尾声,今年以来水泥价格一路下跌,很多水泥厂因“资不抵债”,无奈宣告破产。年内登上破产重整平台的水泥企业达60多家,其中不乏曾经的名企。现阶段,房地产不景气,基建投资不如预期,水泥、砂石、混凝土产业链均受到不同程度的影响。市场活跃度持续低迷,价格低位徘徊,产能过剩地区逐渐增多,下游及相关产业负面信息频传,不少砂石企业发出了“砂石市场遭遇‘寒流’”的感叹,并纷纷喊话:砂石价格“冰点”要来了!

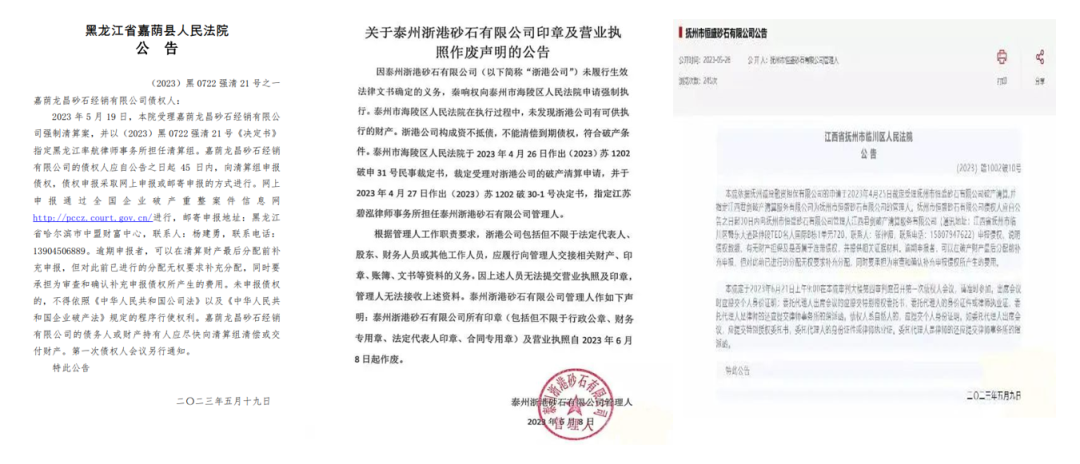

11家砂石企业宣布破产或进入破产程序

东巨砂石进出口连云港有限责任公司、东巨砂石进出口连云港有限责任公司、密山市穆棱河砂石经销站、嘉荫龙昌砂石经销有限公司、泰州浙港砂石有限公司、抚州市恒盛砂石有限公司、抚州市恒绿砂石有限公司、重庆雷蒙洛克砂石制品有限公司破产、广西路源建材公司破产清算资产二次拍卖、鸡西市鸡冠区太阳升村砂石厂、黑龙江省牡丹江市建设砂石厂等砂石企业、建材企业破产清算或进入破产程序。

业绩下滑,水泥厂扎堆卖资产

据不完全统计,今年以来成交以及正在披露转让的48个水泥厂项目,涉及金额12.67亿元,其中已成交33个项目,成交金额合计4.97亿元,正在披露转让的15个项目转让底价合计7.7亿,个别项目或因转让金额涉及资金额较大,从年初2月份开始挂牌出让,至今未成交。

据此前消息,近年来水泥需求不佳,企业综合成本持续增加,生存压力加大。部分企业负债率上升,面临资不抵债,1-10月份55家水泥企业宣告破产或重整。近期,上海九峰水泥、陕西西京水泥、秦岭水泥、湛江鱼峰水泥、江苏海安交通水泥等多家企业也登上了破产重整平台,涉及企业已达60家。

受房地产持续调整以及水泥行业产能严重过剩影响,水泥市场量价齐跌。前三季度,全国水泥产量14.95亿吨,全口径同比下降4.32%,产量创下近13年来新低。效益方面,受水泥价格跌幅较深和需求下滑影响,行业效益大幅萎缩,水泥企业亏损面或超50%。

从水泥行业19家上市公司三季度报来看,仅塔牌集团和青松建化两家企业实现利润增长,冀东水泥、山水水泥、亚泰集团、西藏天路、福建水泥等5家企业出现亏损,其余12家公司利润同比下滑。

2023年前三季度19家水泥上市公司盈利情况

数据来源:上市公司2023年三季度财报

下游1600多家建筑企业破产

从各企业三季度财报数据可见,因“信用销售”增加,多数企业应收账款增幅较大。其中海螺水泥2023年前三季度的应收票据及应收账款为137.4亿元,同比增长53.68%,其中应收票据88.92亿,同比增长40.71%,应收账款48.53亿,同比增长84.93%。

部分上市公司应收票据及账款一览

截至2023年9月30日

数据来源:上市公司2023年三季度财报

上市公司多为行业的头部企业,上市公司业绩下滑较大也意味着整个行业的业绩同比下滑幅度较大。应收账款增加也意味着部分赊销账款或存在“坏账风险”。与此同时,行业内非头部企业多已在破产的边缘挣扎多时。

从下游市场来看,11月份又有306家建筑企业宣告破产重整,叠加此前破产重整的1300多家企业,破产重整的建筑企业已达1600多家。这也意味着平均一个月内就有百余家企业破产重整。

备注:此表为2023年11月1日-2023年11月30日全国建筑企业破产重整案件信息汇总,信息来源:全国企业破产重整案件信息网万亿国债刺激,水泥市场普涨

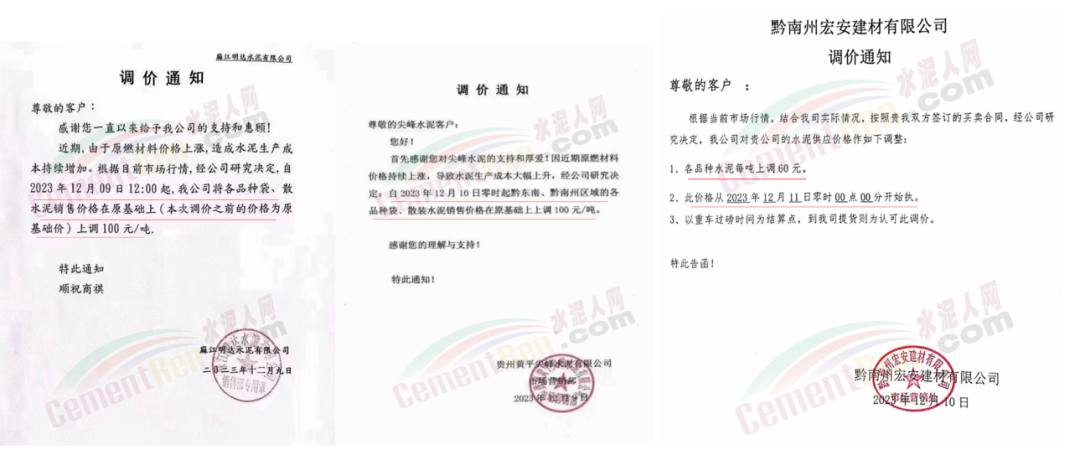

从终端市场来看,近期万亿国债发行极大提振市场情绪,水泥价格一改此前的跌跌不休,在12月份开始就出现了普涨行情。贵州黔南、黔东南、黔中等区域水泥报价上调30-105元/吨 。云南多家企业通知上调报价30-55元/吨。大理、丽江、迪庆等地区上调水泥价格30-40元/吨;文山、红河、曲靖等地区上调水泥价格50元/吨;保山、德宏地区上调水泥价格30元/吨;怒江地区上调30元/吨。湖北武汉及周边区域水泥企业上调报价10-30元/吨。广东湛江上调散装水泥价格10-15元/吨。安徽合肥、安庆、铜陵、池州、阜阳、淮南主流品牌水泥上调10-30元/吨。江苏宿州、淮北、徐州等地水泥价格上调10-25元/吨广西北海地区主导企业通知上调水泥价格10-20元/吨。湖南衡阳、邵阳、常德、娄底、湘潭、株洲、长沙、永州市场水泥价格上调10-30元/吨。辽宁部分窑企业通知上调熟料报价10-15元/吨 。

部分企业涨价通知

涨价,令部分快撑不住的水泥厂,得以存续。各区域水泥企业快速进入回血阶段,个别以仿冒、造假,超低价销售的小作坊“满血复活”……相关行业人士表示,此时大企业、小企业,高成本、低成本一起复价上调。大企业提升了盈利,中小企业输血后复活,过剩依然严重。这么个涨法叠加一万亿的刺激,2024年一季度或将有个“高起点”。但也不排除部分企业已经停产放假,这一轮涨价是涨了个寂寞!

新一轮砂石行业洗牌开始

我国砂石产能之所以暴增,在短短几年时间需求关系出现了过山车般的巨变,很大程度上缘于一些非砂石类企业的大举进入。这些企业财大气粗,资金实力雄厚,技术力量强大。他们进入砂石行业后,以雷震万钧之力、风卷残云之势,攻城略地、所向披靡,彻底打破了砂石行业固有的安于现状、小打小闹局面,也颠覆了砂石行业以民营为主的传统格局。

这些大型企业进入砂石行业后,相继投资建设了一大批引领行业发展的大型、超大型砂石

矿山,带动了砂石行业的升级换代和转型升级工作,但同时也加剧了砂石行业的变革,加速了砂石行业产能扩张速度,导致了砂石行业一夜之间由“一砂难求”沦落为少人问津。

这几年对砂石产能扩张贡献最大的当属水泥行业。水泥矿山与砂石矿山同为主要的建材原料,原本就是一对同病相怜、关联度颇高的孪生兄弟。水泥市场行情好,砂石行业也跟风涨,反过来,砂石市场形势不好,水泥行业也会随之降温。这与其共同构建的混凝土产业链有着莫大的关系。

重要的是,大型水泥矿山发展砂石产业有着特殊的优势,因为其在过去多年发展过程中已经具备了水泥、砂石、混凝土全产业链发展的核心优势,在这一轮布局砂石产业中具有比其他主体企业更有竞争力。据粗略统计,这几年来,随着砂石行情的看涨,包括中建材及旗下的水泥企业、华新水泥、海螺水泥、天山水泥等国内知名水泥企业都四处布局砂石行业,并取得了不俗业绩,成为了企业主要的利润增长点。

去年以来,我国砂石行情进入下行通道,水泥行业也顿时寒意袭人。有关数据显示,去年以来,我国水泥遭遇了近10多年来的危机,利润额大幅下降。今年,水泥行业更是惨淡经营,大有“一夜回到解放前”之势。

而砂石行业尽管行情不好,但对这些水泥企业而言,砂石板块仍成为了其“救命稻草”,有的水泥企业砂石板块利润已超过了水泥主业。有关数据显示,目前,天山股份骨料产能达2.3亿吨,2023年上半年销售骨料6342万吨,同比增长25.53%,骨料毛利率达37.15%;华新水泥骨料产能已达到2.1亿吨/年,今年上半年骨料销售5051.24万吨,同比增长103.3%;海螺水泥今年上半年8个骨料项目顺利投产,骨料产能达到1.3亿吨,新增骨料产能2160万吨,骨料及机制砂实现营收16.88亿元,毛利率达57.55%;华润水泥通过附属公司拥有的在营骨料年产能(含试生产)约8340万吨,加上新取得的骨料项目,合计骨料年产能约1.6亿吨。与此同时,冀东水泥、万年青水泥、塔牌集团也在纷纷布局砂石产业。

“水泥产业之所以下滑如此严重,与其自身的结构性矛盾有直接关系。多年来,我国水泥行业产能过剩痼疾一直未能得到有效改善。今年上半年,国内砂石市场也不乐观,量价齐跌成为了不争的事实。”

中国砂石协会一位专家分析说,部分水泥企业在水泥业务出现不挣钱或亏钱的情况下,其

砂石骨料业务却持续保持高位,部分企业甚至逆势增长,成为“救命稻草”。这些巨头企业“尝到甜头”后,从当前形势来看,他们还将进一步扩大骨料业务,这无疑将会加剧已经“过剩”的砂石行业的竞争压力。特别是水泥企业的砂石骨料业务利润率普遍高于一般砂石企业,需要引起相关企业高度重视和警惕。

与此同时,一些央企、省企、地方国企及城投为代表的国有资本对砂石行业也是虎视眈眈。特别是前几年砂石行业的全线飘红、“日进斗金”,吊足了这些国有资本的胃口。据中电建发布的2023年半年度业绩报告显示,上半年绿色砂石业务营收19.11亿元,同比增长18.7%,毛利率为46.94%。截止到2023年6月末,中电建已经在广东、湖北、河南、福建、云南、广西、陕西等地获取绿色砂石项目采矿权23个,资源储量达到89.54亿吨,设计年产能约为4.9亿吨/年,已建成投产了长久(神山)灰岩项目一期、长崃(浠水)绿色矿山项目一期、河南偃师建筑石料白云岩项目一期等,成为国内名副其实的“砂石航母”。此外,中能建、中交建、中铁建等一大批央企和地方国企也纷纷进军砂石产业,在全国各地规划布局砂石矿山。

如今的砂石行业就像一个大舞台,你方唱罢我登场,浪花淘尽英雄。随着这些央企、国企的进入,以民营为主的传统砂石产业格局正在彻底被打破,新一轮的砂石行业洗牌也正式拉开帷幕。市场只相信强者而不相信眼泪,到底谁能笑到最后,成为最终的强者和赢家,我们将拭目以待。

在线客服

在线客服

:2242538890 2233515786 280327213 技术:

:2242538890 2233515786 280327213 技术: MSN:

MSN: